Dienstwagenprivileg: Mehr als ein Bauchgefühl

Die jüngste Debatte über das Dienstwagenprivileg hat für Verwirrung gesorgt. Die Zahlen sprechen aber weiter eine deutliche Sprache. Eine Korrektur der sozialen und ökologischen Schieflage ist überfällig.

Einleitung

Ist es angemessen, von einem „Dienstwagenprivileg“ zu sprechen? Oder handelt es sich bei der pauschalen steuerlichen Bemessung des geldwerten Vorteils durch die private Nutzung von Firmenwagen[1] – der sogenannten Ein-Prozent-Regelung, wonach monatlich ein Prozent des Pkw-Listenpreises zum zu versteuernden Einkommen hinzugerechnet wird – lediglich um eine praktikable Steuervereinfachung? Ist schon der Begriff „Privileg“ politisch motiviert, um Stimmung zu machen und den Menschen das Gefühl zu geben, dass etwas nicht mit rechten Dingen zugeht? Und ist es vielleicht im Gegenteil so, dass die private Nutzung eines Dienstwagens in vielen Fällen steuerliche Nachteile mit sich bringt, gerade bei teuren Limousinen?

Letzteres legen Berechnungen nahe, die Ende August in der Frankfurter Allgemeinen Sonntagszeitung (FAS) unter dem Titel „Der Dienstwagen bringt gar nicht so viel“ veröffentlicht und dann in weiteren Beiträgen diskutiert wurden. Wie passt das mit dem ökonomischen Forschungsstand zusammen? Der wesentliche Unterschied liegt, kurz gesagt, in den Annahmen, insbesondere denen zum Nutzungsumfang und zur Haltedauer der Dienstwagen. Die FAS-Szenarien mit den vermeintlich überraschendsten Ergebnissen sind unrealistisch, weil Unternehmen und Nutzer:innen in solchen Fällen auf günstigere Besteuerungsmodelle als die Ein-Prozent-Regelung umsteigen können.

Allgemeinheit finanziert Vorteil einer Minderheit

Ökonomische Studien zeigen, dass die Besteuerung der privaten Dienstwagennutzung gegenwärtig den Charakter einer Subvention hat, die de facto überwiegend einkommensstarken Beschäftigten zugutekommt. Von einem Privileg zu sprechen – also einem Sonderrecht zugunsten einer bestimmten Gruppe –, entspricht daher dem Sinn des Wortes und dem bezeichneten Gegenstand. Die Regelung regt auch dazu an, dass Unternehmen und Beschäftigte tendenziell teurere, damit oft größere und leistungsstärkere Autos anschaffen und, vor allem mit Tankkarte vom Arbeitgeber, diese auch ausgiebig nutzen. Die Allgemeinheit finanziert also den Vorteil einer Minderheit und trägt darüber hinaus auch die Kosten, die durch den steuerlich geförderten Autoverkehr und dessen Emissionen entstehen. Auch unsere eigenen Analysen und Studien spiegeln diese Sichtweise wider.[2]

Doch was ist mit dem Begriff Dienstwagenprivileg genau gemeint – und was nicht? Wichtig ist zunächst, klar abzugrenzen: Nicht jede der vielfältigen steuerlichen Regelungen rund um Dienst- und Firmenwagen kommt einem Privileg gleich. Dass Anschaffungs- und Betriebskosten von Firmenwagen im Rahmen der Ertragsbesteuerung als Betriebsausgaben geltend gemacht werden können und so die Steuerschuld von Unternehmen senken, steht grundsätzlich im Einklang mit der deutschen Steuersystematik. Und auch die Möglichkeit des Vorsteuerabzugs gilt nicht allein für betrieblich angeschaffte Kraftfahrzeuge, sondern auch für diese. Schließlich gilt es zu unterscheiden zwischen dem Abbau von sozial unausgewogenen und umweltschädlichen Subventionen auf der einen und der ökologischen Gestaltung der ertrags- und umsatzsteuerlichen Regelungen rund um den Dienstwagen auf der anderen Seite.[3]

Methodik: Wissenschaftliche Studien oder Überschlagsrechnung

Die Rechnung der FAS zur Dienstwagenbesteuerung unterscheidet sich methodisch von der Herangehensweise der bisher umfangreichsten ökonomischen und juristischen Studie aus dem Jahr 2011[4] sowie unserer zusammen mit dem Öko-Institut erstellten Analyse aus dem Jahr 2021.[5] Letztere beschäftigt sich schwerpunktmäßig mit den Verteilungswirkungen der Dienstwagenbesteuerung. Hierzu wurden Informationen aus dem deutschen Mobilitätspanel, dem Sozio-oekonomischen Panel sowie der Autokostendatenbank des ADAC zu einem integrierten Datensatz auf Ebene der privaten Haushalte kombiniert. Diese Datenbasis zu privaten Haushalten und ihrer Fahrzeugausstattung diente als Grundlage für umfangreiche Simulationsrechnungen zur Vorteilswirkung der Ein-Prozent-Regelung. Darüber hinaus wurden ausführliche Beispielrechnungen auf Basis einzelner Dienstwagenmodelle durchgeführt. Diese veranschaulichen, wie hoch die Besteuerung eines dienstlich wie privat genutzten Dienstwagens im Vergleich zu einem Alternativszenario mit privat angeschafftem, auch dienstlich genutztem Pkw bei gleichzeitig höherem Barlohn ausfällt.[6] Dabei wurden alle steuerlich relevanten Regelungen einbezogen – neben der Pauschalbesteuerung des geldwerten Vorteils beispielsweise auch die Regeln auf Arbeitgeberseite zur Umsatzbesteuerung und zu den Sozialabgaben.

Die Rechnungen, die in der FAS präsentiert wurden, konzentrieren sich dagegen allein auf den Unterschied in der Bemessung des zu versteuernden geldwerten Vorteils im Vergleich zu den tatsächlichen Autokosten (bei privater Haltung) in einzelnen Fallbeispielen. Ein solch vereinfachender Ansatz kann im Sinne einer Überschlagsrechnung grundsätzlich nützlich sein, um die Richtung des steuerlichen Effekts im jeweiligen Szenario abzuschätzen.[7] Die absolute Höhe des steuerlichen Gesamteffekts – im Sinne einer steuerlichen Entlastung bzw. Mehrbelastung – lässt sich auf Basis der FAS-Berechnungen jedoch nicht ableiten – weder für das Einzelbeispiel noch für die Dienstwagen in Deutschland insgesamt.

Nutzungsumfang, Haltedauer, Fahrzeugtyp: Die Annahmen sind entscheidend

Lässt man sich auf diese vereinfachende Herangehensweise ein, zählen vor allem die Annahmen, die den Fallbeispielen zugrunde liegen. Drei Annahmen erscheinen hierbei besonders diskussionswürdig, denn sie haben einen großen Einfluss auf das Ergebnis:

- Umfang der privaten Nutzung von Dienstwagen: Die FAS-Berechnung betrachtet für jedes der vier Beispielfahrzeuge jeweils vier Nutzungsszenarien. Allen vier Szenarien gemein ist die Annahme eines Pendelweges von insgesamt 50 Kilometern für den Hin- und Rückweg.[8] Gleichzeitig sieht eines der Szenarien eine Jahresfahrleistung von insgesamt 10.000 Kilometer vor. Diese Zahl wäre also bereits nach 200 Arbeitstagen allein durch die Arbeitswege erreicht. Wenn ein Dienstwagen jedoch allein für den Arbeitsweg verwendet und eine Privatnutzung ausgeschlossen wird, muss diese auch nicht versteuert werden.[9] Dass dieses Szenario für den betrachteten Oberklasse-Pkw „mit 300 Euro Unterschied im Monat zu Lasten des Dienstwagens“[10] endet, kommt also durch eine sehr unrealistische Annahme zustande.[11] Für die Praxis relevant sind hingegen solche Szenarien, in denen der Dienstwagen über betriebliche und Arbeitswege hinaus auch für private Zwecke genutzt wird. Denn nur für diese Fälle ist die Ein-Prozent-Regelung gedacht. Sodann zeigt sich, dass die Pauschalbesteuerung schon bei vergleichsweise moderater rein privater Fahrleistung von jährlich 5.000 Kilometern in den meisten realitätsnahen Konstellationen mit einer Steuerersparnis einhergeht.

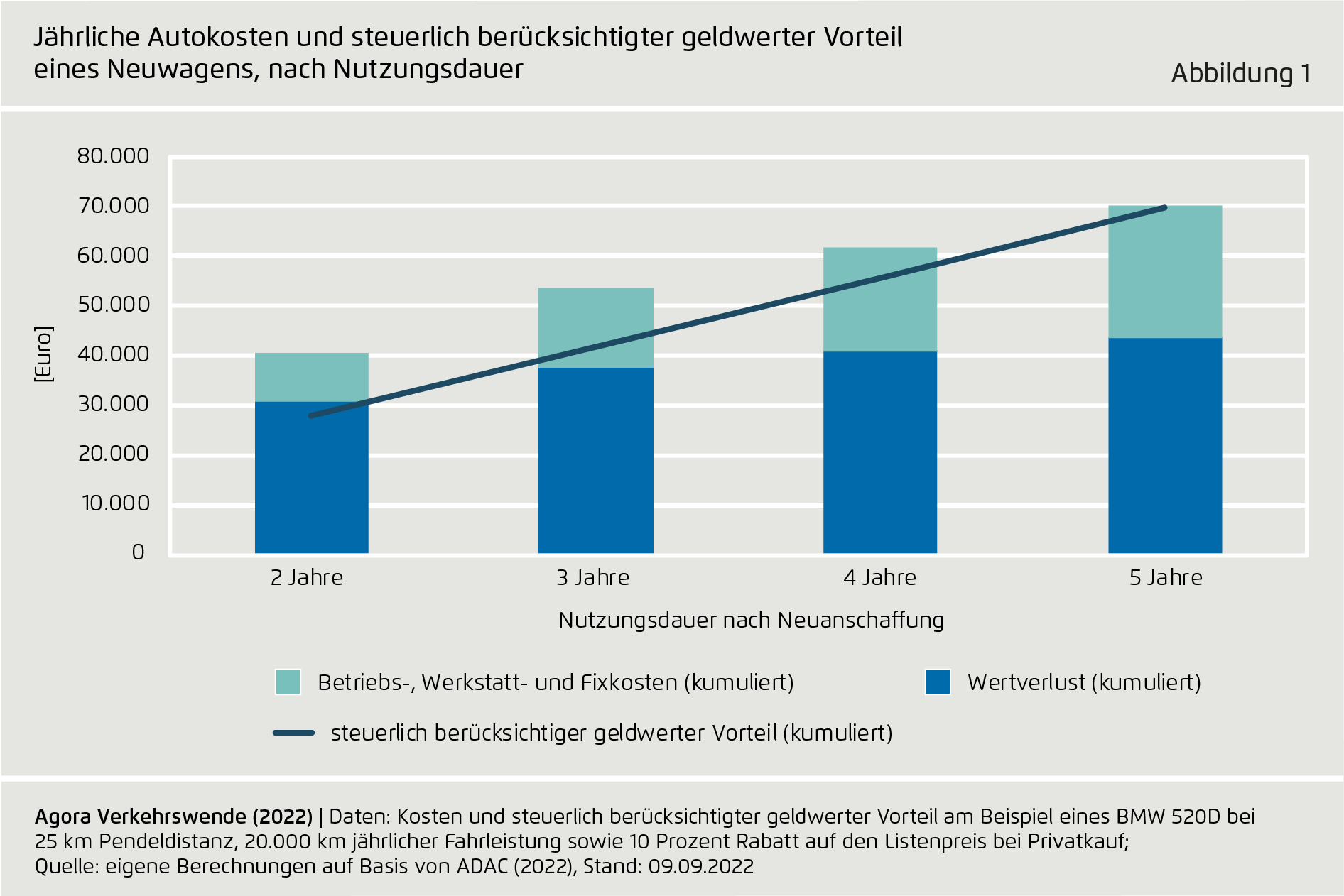

- Alter und Nutzungsdauer des Dienstwagens: Die jährlichen Kosten, die durch den Wertverlust eines Pkw anfallen, sinken in der Regel mit fortschreitendem Fahrzeugalter. Die Ein-Prozent-Regelung, die sich allein nach dem Bruttolistenpreis des Fahrzeugs bemisst, führt bei neuen oder jungen Pkw daher tendenziell zu einer Unter-, bei älteren Fahrzeugen zu einer Überschätzung der tatsächlichen Kosten. Abbildung 1 veranschaulicht am Beispiel des in der FAS-Vergleichsrechnung verwendeten Automodells der oberen Mittelklasse, wie sich dieser Zusammenhang auf den Vorteil der Pauschalregelung auswirkt: Wird der neue Dienstwagen weniger als fünf Jahre genutzt, ist der steuerlich berücksichtigte geldwerte Vorteil geringer als die tatsächlichen Autokosten – die Pauschalregelung ist also steuerlich vorteilhaft; ab fünf Jahren stimmt die Wertbemessung mit den Kosten überein und übersteigt sie sogar bei längerer Haltedauer – die Pauschalregelung wird dann finanziell unattraktiv.[12]

Wenig erstaunlich ist insofern, dass das Ergebnis der FAS-Vergleichsrechnung davon abhängt, welches Alter und welche Nutzungsdauer als typische Konstellation unterstellt wird. Unbestritten ist, dass Dienstwagen in der Regel neu angeschafft werden. Laut Umweltbundesamt werden Dienstwagen zudem üblicherweise nach einer Haltedauer von 2,5 bis drei Jahren ausgetauscht.[13] Andere Studien gehen für Firmenwagen von bis zu vier beziehungsweise fünf Jahren Nutzungsdauer aus; die darin betrachteten Fahrzeuge umfassen neben Dienstwagen aber auch rein betrieblich genutzte Pkw, die üblicherweise längere Haltedauern aufweisen dürften.[14] Die FAS-Rechnung setzt nun für Dienstwagen fünf Jahre Nutzungsdauer an und kommt zu dem Schluss, dass sich Oberklassewagen nur bei hoher privater Fahrleistung „lohnen“, Kleinwagen dagegen auch bei niedriger privater Fahrleistung.

Abbildung 2 zeigt, wie sich das Ergebnis ändert, wenn man die Annahme zur Nutzungsdauer variiert. Bei vier Jahren gilt für nahezu alle betrachteten Szenarien, dass der bei der Einkommensteuer angesetzte geldwerte Vorteil unter den vom ADAC geschätzten tatsächlichen Autokosten liegt. Bei drei Jahren Nutzungsdauer fällt das Plus noch höher aus und der größte Vorteil ergibt sich für den Oberklassewagen, was angesichts des oben gezeigten Zusammenhangs zwischen Fahrzeugalter und Wertverlust nicht überrascht. Ob sich ein Klein- oder ein Oberklassewagen in dieser Rechnung steuerlich mehr lohnt, hängt also maßgeblich von der zugrunde gelegten Nutzungsdauer ab. Wer seinen Dienstwagen nur wenige Jahre nutzt und anschließend ein neues Fahrzeug erhält, wie es in der Unternehmensrealität oft der Fall ist, spart im Vergleich zur Privatanschaffung mit dem teuren Oberklassewagen am meisten.

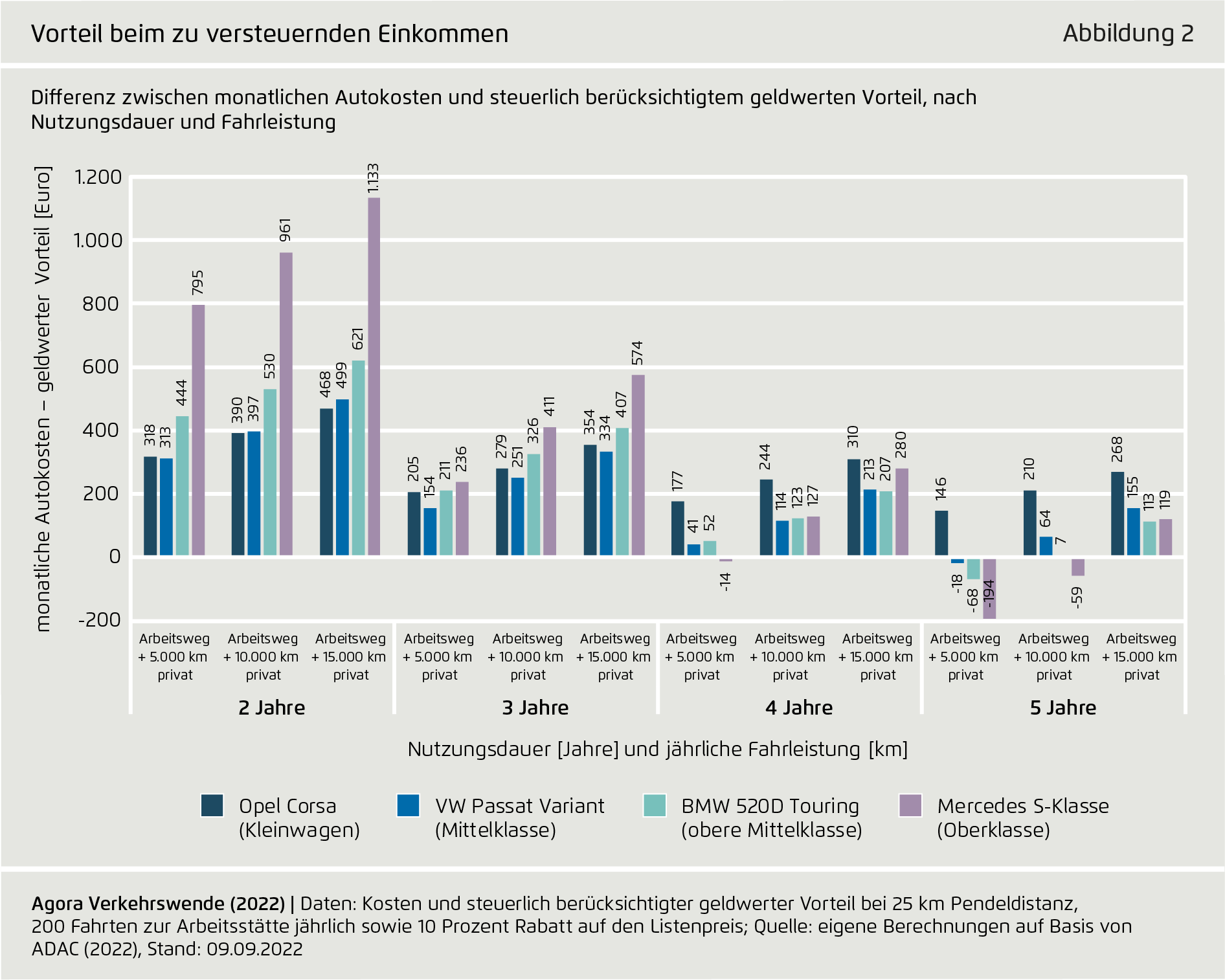

- Typische Dienstwagen: Offizielle Zulassungsstatistiken unterscheiden zwischen privat und gewerblich gehaltenen Kfz, jedoch nicht zwischen rein betrieblich genutzten Firmenwagen und (auch) privat genutzten Dienstwagen.[15] Um Aussagen zur Zusammensetzung der Dienstwagenflotte treffen zu können, muss daher auf Umfragedaten zurückgegriffen werden. Erhebungen im Rahmen einer eigenen Studie zeigen, dass Dienstwagen von Angestellten eher selten Kleinwagen sind und Mittelklasse-Pkw am häufigsten genutzt werden (vgl. Abbildung 3).[16] Dienstwagen gehören im Vergleich zu Privat-Pkw überdies tendenziell öfter zur Gruppe der Oberklassewagen und der SUV. Der von der FAS als Beispielfahrzeug verwendete Opel Corsa zählt bei den gewerblichen Haltern zwar zu den zehn häufigsten Neuzulassungen. Ein typischer

Dienstwagen ist er jedoch nicht.

Zusammengenommen zeigt sich, dass eine Nachteilswirkung der Ein-Prozent-Regelung in den verwendeten Fallbeispielen nur dann eintritt, wenn man von relativ langen Haltedauern oder einer geringen Privatnutzung ausgeht. Bei vier Jahren Nutzungsdauer zeigt sich dagegen eine klare Vorteilswirkung der pauschalen Wertermittlung. Wird der Dienstwagen alle drei Jahre oder öfter gewechselt, fällt die absolute finanzielle Einsparung zudem beim Oberklassewagen am größten aus.

In Bezug auf die (ökologische) Anreizwirkung ist jedoch weniger der Vergleich zwischen sich stark unterscheidenden Fahrzeugklassen maßgeblich, sondern eher zwischen angrenzenden Segmenten: Denn ein steuerlicher Vorteil des Dienstwagens gegenüber dem Privatkauf schafft finanziellen Spielraum für ein etwas teureres Modell. Wer sich privat einen Kleinwagen angeschafft hätte, wird selten einen Oberklassewagen als Dienstwagen auswählen, und umgekehrt. Realistisch scheint vielmehr, dass der zusätzliche finanzielle Spielraum genutzt wird, um beispielsweise einen Mittelklasse-Pkw statt eines Kompaktwagens zu wählen, oder innerhalb eines Fahrzeugsegments eine etwas höhere Motorisierung.

Fahrtenbuch als – ebenfalls privilegierte – Alternative zur pauschalen Wertermittlung

Das Steuerrecht bietet mit der sogenannten Fahrtenbuchmethode auch die Möglichkeit einer individuellen steuerlichen Abrechnung. Die Besteuerung basiert hierbei auf dem individuellen – via Fahrtenbuch dokumentierten – tatsächlichen Privatnutzungsanteil und den jährlichen Gesamtkosten des Dienstwagens. Diese Methode zahlt sich in Fällen aus, in denen die Ein-Prozent-Regelung vergleichsweise unattraktiv ist: bei längerer Haltedauer und seltener Privatnutzung, vor allem bei teuren Dienstwagen. Insbesondere für den Fall, dass der Dienstwagen vom Unternehmen gekauft wurde (statt geleast), wirkt sich die Fahrtenbuchmethode im Falle von Neufahrzeugen und jungen Pkw erneut begünstigend für die Dienstwagennutzenden aus: Da bei der steuerrechtlichen Ermittlung der jährlichen Kosten durch Abnutzung von 12,5 Prozent der Anschaffungskosten ausgegangen wird, wird der tatsächliche Wertverlust eines Dienstwagens, der in den ersten beiden Nutzungsjahren eintritt, in vielen Fällen deutlich unterschätzt.[17] Teure Neuwagen sind dann auch bei Nutzung der Fahrtenbuchmethode als Dienstwagen steuerlich attraktiv. Eine Anpassung der lohnsteuerlichen Behandlung der Dienstwagenüberlassung scheint somit ebenfalls für die Fahrtenbuchmethode geboten.[18]

Das politische Argument, die Ein-Prozent-Regel stelle lediglich eine steuerliche Vereinfachung dar und ihre Abschaffung würde dem Staat keine nennenswerten Mehreinnahmen bescheren, ist somit wenig zielführend. Es trägt nicht, um die Existenz eines Dienstwagenprivilegs zu widerlegen, wenn die Fahrtenbuchmethode als Alternative ebenfalls oftmals eine steuerliche Privilegierung mit sich bringt.

Das Dienstwagenprivileg ist sozial sowie ökologisch fragwürdig

Es ist richtig, dass die pauschale Besteuerung der Dienstwagennutzung nicht in jedem Fall eine steuerliche Privilegierung bedeutet. Es gibt Konstellationen, in denen die steuerliche Belastung der Dienstwagennutzung höher ist als im Falle einer privaten Pkw-Anschaffung bei gleichzeitig höherem Barlohn – insbesondere bei langer Haltedauer des Fahrzeugs und geringer privater Fahrleistung. Hierbei handelt es sich aber um Ausnahmen und nicht die Regel. Tatsächlich werden die Dienstwagen in der Regel nur relativ kurz gehalten und meist in nennenswertem Umfang privat gefahren. Ferner dürften jene Arbeitnehmer:innen, bei denen die Pauschalbesteuerung zu einer vergleichsweise hohen steuerlichen Belastung führt, in den meisten Fällen auf deren Anwendung verzichten. Es besteht schließlich die Alternative der steuerlich teilweise ebenfalls attraktiven Fahrtenbuchmethode – für die unkomplizierte und rechtssichere digitale Lösungen zur Verfügung stehen. Das Steuerrecht bietet somit für Dienstwagenfahrende mit unterschiedlichen Nutzungsprofilen günstige beziehungsweise privilegierte Besteuerungsoptionen. Zudem besteht die Option, auf die private Dienstwagennutzung zu verzichten. Eine steuerliche Schlechterstellung würde nur dann auftreten, wenn Unternehmen und Arbeitnehmer:innen nicht wissen, wie sie Steuerregelungen zu ihren Gunsten nutzen können.

Liegt eine steuerliche Privilegierung vor, so steigt die absolute Steuerersparnis mit dem sogenannten Grenzsteuersatz und daher mit dem Einkommen. Dies verstärkt die ohnehin fragwürdige Verteilungswirkung, die bereits daraus resultiert, dass Dienstwagen vor allem einkommensstarken Haushalten zur Verfügung stehen. Zu dieser sozialen Schieflage kommt die ökologische. Innerhalb des Segments der Verbrenner gibt es für Arbeitnehmende – bei Bereitstellung einer Tankkarte – keinen Anreiz, einen spritsparenden Wagen auszuwählen.[19] Gleichermaßen fehlen Anreize für eine sparsame Fahrweise.[20] Zudem begünstigt das ermöglichte Flatrate-Fahren eine übermäßige Fahrleistung.

Eine faire und klimagerechte Reform ist machbar

Große Autos und hohe Fahrleistung – beides läuft den politischen Anstrengungen, den Verbrauch fossiler Energieträger und den Ausstoß von Treibhausgasen zu senken, direkt entgegen. Die Bundesregierung sollte die Dienstwagenbesteuerung daher umgehend und umfassend reformieren – sowohl die Ein-Prozent-Regelung als auch die Fahrtenbuchmethode. Als Leitprinzip sollte Steuerneutralität gelten: Ob jemand einen Dienstwagen zur privaten Nutzung überlassen bekommt oder ein monetäres Gehaltsplus, mit dem das gleiche Auto privat angeschafft und genutzt werden kann, sollte steuerlich einen möglichst geringen Unterschied machen.

Eine klimapolitisch wirksame und sozial ausgewogene Dienstwagenbesteuerung stellt Steuerneutralität auch bei kurzer Haltedauer und signifikanter privater Fahrleistung sicher und regt überdies dazu an, emissionsarme Fahrzeuge anzuschaffen und diese maßvoll zu nutzen. Dafür muss der zu versteuernde geldwerte Vorteil der privaten Dienstwagennutzung realistischer und damit höher angesetzt werden, vorzugsweise durch Hinzurechnung einer ökologisch reformierten, erstzulassungsorientierten Kfz-Steuer oder alternativ durch einen höheren Pauschalsatz. Zudem sollte auch der individuelle private Nutzungsumfang steuerlich berücksichtigt werden. Eine bürokratiearme Lösung bestünde darin, einen fixen prozentualen Anteil der Gesamtfahrleistung des Dienstwagens steuerlich als private Nutzung zu werten. Nach einer solchen Reform könnte dann auch der Begriff „Dienstwagenprivileg“ den Geschichtswissenschaften überlassen werden.

Dieser Beitrag ist zuerst in kürzerer Fassung im Tagesspiegel Background Verkehr & Smart Mobility erschienen.

Unsere ausführlichen Empfehlungen zu einer Reform der Dienstwagenbesteuerung im Verbund mit einer Reform der Kfz-Besteuerung sind in der Studie „Steuersignale zur Transformation der Pkw-Flotte“ zu finden.

[1] Wir bezeichnen Pkw, die betrieblich zugelassen sind und – mindestens teilweise – auch zu privaten Zwecken genutzt werden, als Dienstwagen. Als Firmenwagen bezeichnen wir übergreifend alle Pkw, die gewerblich gehalten werden. Dienstwagen sind in dieser begrifflichen Abgrenzung eine Teilmenge der Firmenwagen.

[2] Vgl. Agora Verkehrswende; Öko-Institut (2021) sowie Agora Verkehrswende (2022a).

[3] Eine solche ökologische Gestaltung findet sich beispielsweise in Belgien, wo die betrieblichen Abschreibungsmöglichkeiten für Verbrenner- und Plug-in-Hybrid-Fahrzeuge bis 2026 schrittweise auf null reduziert werden. In Deutschland werden wiederum sogenannte Superabschreibungen für vollelektrische Firmenwagen diskutiert. Bisher differenziert die Ertragsbesteuerung in Deutschland nicht nach ökologischen Kriterien. Wenn andere Klimaschutzinstrumente politisch nicht realisierbar sind, wären Änderungen auch hier durchaus angezeigt. Vorzugswürdig wäre allerdings eine ökologische Lenkung der Flottenerneuerung über eine reformierte, erstzulassungsorientierte Kfz-Besteuerung (und deren Spiegelung in der Dienstwagenbesteuerung), da sie sich auf die gesamte Neuwagenflotte und nicht nur einen Teil davon erstreckte (vgl. Agora Verkehrswende 2022a).

[4] Vgl. FiFo; FÖS; Klinski (2011).

[5] Vgl. Agora Verkehrswende (2021).

[6] Um den finanziellen Effekt der Dienstwagenbesteuerung zwischen Antriebsarten zu vergleichen, wurde ein Pkw-Modell gewählt, das in einem vergleichbaren Ausstattungsniveau sowohl als reiner Verbrenner als auch als Plug-in-Hybrid verfügbar war und ebenso ein vergleichbares rein batterieelektrisches Pendant aufwies. Viele der als Dienstwagen beliebten Mittelklasse-Pkw sind bislang noch nicht in einer vollelektrischen Variante verfügbar.

[7] In einem Blog-Beitrag haben wir eine äquivalente Herangehensweise zur Veranschaulichung des Effekts gewählt (vgl. Agora Verkehrswende 2022b). Ohne weitere Annahmen gilt diese Rechnung für den Fall, dass der Dienstwagen allein zu rein privaten Zwecken oder für den Arbeitsweg genutzt wird.

[8] Die angenommene Pendeldistanz von 25 Kilometern je Weg liegt leicht oberhalb der durchschnittlichen Pendeldistanz von etwa 18 Kilometern, die Personen aus Haushalten mit hohem ökonomischem Status aufweisen – zu denen Dienstwagennutzende vielfach zählen (vgl. Agora Verkehrswende 2022c und Agora Verkehrswende; Öko-Institut 2021). Für Beschäftigte mit hochpreisigem Dienstwagen fällt die steuerliche Wertbemessung der Dienstwagennutzung für einen (zusätzlichen) Kilometer Arbeitsweg im Vergleich zu den tatsächlich anfallenden Betriebskosten tendenziell hoch aus, da der zu versteuernde Wert in Abhängigkeit des Listenpreises bemessen wird (0,03 Prozent des Bruttolistenpreises je Monat und Entfernungskilometer). Je geringer die Pendeldistanz, desto mehr lohnt sich ein teurer Dienstwagen – und andersherum.

[9] Bestätigt durch ein Urteil des Bundesfinanzhofs, vgl. BFH (2011). Entsprechend würden im Szenario des Oberklassewagens mit 10.000 km jährlicher Fahrleistung für den Arbeitsweg, ohne weitere Privatnutzung, und fünf Jahren Haltedauer 916 Euro monatlich als geldwerter Vorteil angesetzt, gegenüber 1804 Euro Autokosten gemäß ADAC. Die tatsächlichen Autokosten würden damit um 888 Euro monatlich unterschätzt.

[10] Vgl. Bernau; Scherff (2022).

[11] Selbst für den Fall, dass wegen Home-Office-Nutzung der Arbeitsweg deutlich seltener als an 200 Tagen zurückgelegt wird, bleibt die Rechnung unplausibel. Denn in diesem Fall haben Beschäftigte mit Dienstwagen das Recht, statt der pauschalen 0,03-Prozent-Regelung eine tagesgenaue Bemessung des geldwerten Vorteils anzusetzen (0,002 Prozent des Listenpreises je Entfernungskilometer), die dann zu einer deutlich niedrigeren Besteuerung führt.

[12] Mit Ausnahme der Haltedauer wurden dieselben Annahmen wie in Bernau; Scherff (2022) zugrunde gelegt (bspw. zu gewährtem Rabatt und Länge des Arbeitswegs). Die Darstellung in Abbildung 1 endet bei fünf Jahren Nutzungsdauer, da für längere Nutzungsdauern keine entsprechenden Kosteninformationen zur Verfügung standen.

[13] Vgl. UBA (2021), S. 66.

[14] Vgl. T&E (2021), S. 1 sowie Arval (2022), S. 12. Eigene Auswertungen auf Basis der Haushaltsbefragung in Agora Verkehrswende (im Erscheinen) ergeben für privat genutzte, pauschal versteuerte Dienstwagen eine mittlere (Median) geplante Haltedauer von etwa 3,4 Jahren (Durchschnitt: 3,9 Jahre; Fallzahl: 74), bei einem durchschnittlichen Alter der Dienstwagen von 1,9 Jahren zum Befragungszeitpunkt (Fallzahl: 77; Altersberechnung: zeitliche Differenz zwischen Befragung und Erstzulassung des Dienstwagens, berechnet als Baujahr zzgl. vier Monate). Diese Ergebnisse können aufgrund der geringen Fallzahl jedoch nur als grober Anhaltspunkt dienen. Die zum Zeitpunkt der Erhebung vorliegenden Lieferengpässe bei vielen Neuwagen-Modellen dürften zudem tendenziell zu einer Überschätzung der Haltedauer, die in Jahren ohne weitverbreitete Lieferengpässe zu erwarten wäre, führen. Gespräche mit Flottenmanager:innen großer Unternehmen im Rahmen des Projekts „Wege zur elektrischen und nachhaltigen Unternehmensmobilität" lassen auf eine übliche Haltedauer von etwa drei Jahren schließen.

[15] Schätzungen zufolge machen privat genutzte Firmenwagen 41 Prozent der insgesamt neu zugelassenen Firmenwagen aus (vgl. T&E 2021, S. 10).

[16] Die Durchführung der Haushaltsbefragung erfolgte durch Forsa im Jahr 2021. Vgl. Agora Verkehrswende (im Erscheinen) für Einzelheiten zur Befragung.

[17] Wird der Dienstwagen geleast, tritt eine solche Unterschätzung nicht ein, sofern der Leasingvertrag so gestaltet ist, dass er den tatsächlichen Wertverlust abbildet. Auch dann wäre die private Mitnutzung des Dienstwagens anstelle der Anschaffung eines (zusätzlichen) Privatwagens noch finanziell attraktiv, da die anfallenden Fixkosten (insbesondere der altersbedingte Wertverlust) mit dem Arbeitgeber geteilt werden. Eine solche Mitnutzung ist aus Gründen der Ressourcenschonung durchaus sinnvoll.

[18] Ökonomisch sinnvoll erscheint hier ein Wechsel von der linearen zu einer degressiven Bewertungsmethode, die für Neufahrzeuge von einem erhöhten jährlichen Wertverlust ausgeht.

[19] Für die Wahl eines Elektroautos werden Anreize gesetzt, indem der zu versteuernde geldwerte Vorteil auf die Hälfte oder sogar ein Viertel reduziert wird. Dies geht jedoch mit regressiven Verteilungswirkungen und hohen Steuerausfällen einher.

[20] Eine übermäßig schnelle und damit verbrauchsintensive Fahrweise erhöht überdies den Steuervorteil der Ein-Prozent-Regelung, da sie den tatsächlichen Verbrauch und die damit verbundenen Kraftstoffkosten steuerlich nicht berücksichtigt.

Quellenangaben:

ADAC (2022): Allgemeiner Deutscher Automobil-Club e.V. Autokatalog. URL: https://www.adac.de/rund-ums-fahrzeug/autokatalog/. Letzter Zugriff am: 09.09.2022.

Agora Verkehrswende (2022b): Agora Verkehrswende. Dienstwagenprivileg: Wie die Ampel die Verkehrswende ausbremst. URL: https://www.agora-verkehrswende.de/blog/dienstwagenprivileg-wie-die-ampel-die-verkehrswende-ausbremst. Letzter Zugriff am: 31.08.2022.

Agora Verkehrswende (2022c): Agora Verkehrswende. Die Schwachstellen der Pendlerpauschale.

Agora Verkehrswende (im Erscheinen): Agora Verkehrswende. Steuersignale zur Transformation der Pkw-Flotte. Reformoptionen für eine faire und klimagerechte Kfz- und Dienstwagenbesteuerung (Gesamtbericht).

Arval (2022): Arval. Mobilitäts- und Fuhrparkbarometer 2022. URL: https://www.arval.de/sites/default/files/177/2022/05/AMO%20Barometer%202022%20Presseversion.pdf. Letzter Zugriff am: 31.08.2022.

Bernau; Scherff (2022): Bernau, Patrick; Scherff, Dyrk. Der Dienstwagen bringt gar nicht so viel. In: Frankfurter Allgemeine Sonntagszeitung, 28. August 2022, S. 25 (online unter dem Titel: „Dienstwagen sind gar nicht so privilegiert“, https://www.faz.net/aktuell/finanzen/dienstwagen-steuerlich-nicht-attraktiv-vor-allem-teure-limousinen-18271605.html; letzter Zugriff am: 18.10.2022).

BFH (2011): Bundesfinanzhof. Urteil vom 06. Oktober 2011, VI R 56/10. URL: https://www.bundesfinanzhof.de/de/entscheidung/entscheidungen-online/detail/STRE201110316/. Letzter Zugriff am: 01.09.2022.

Bleiben Sie auf dem Laufenden

Neuigkeiten auf der Website? Erhalten Sie regelmäßige Informationen über unseren Newsletter.