-

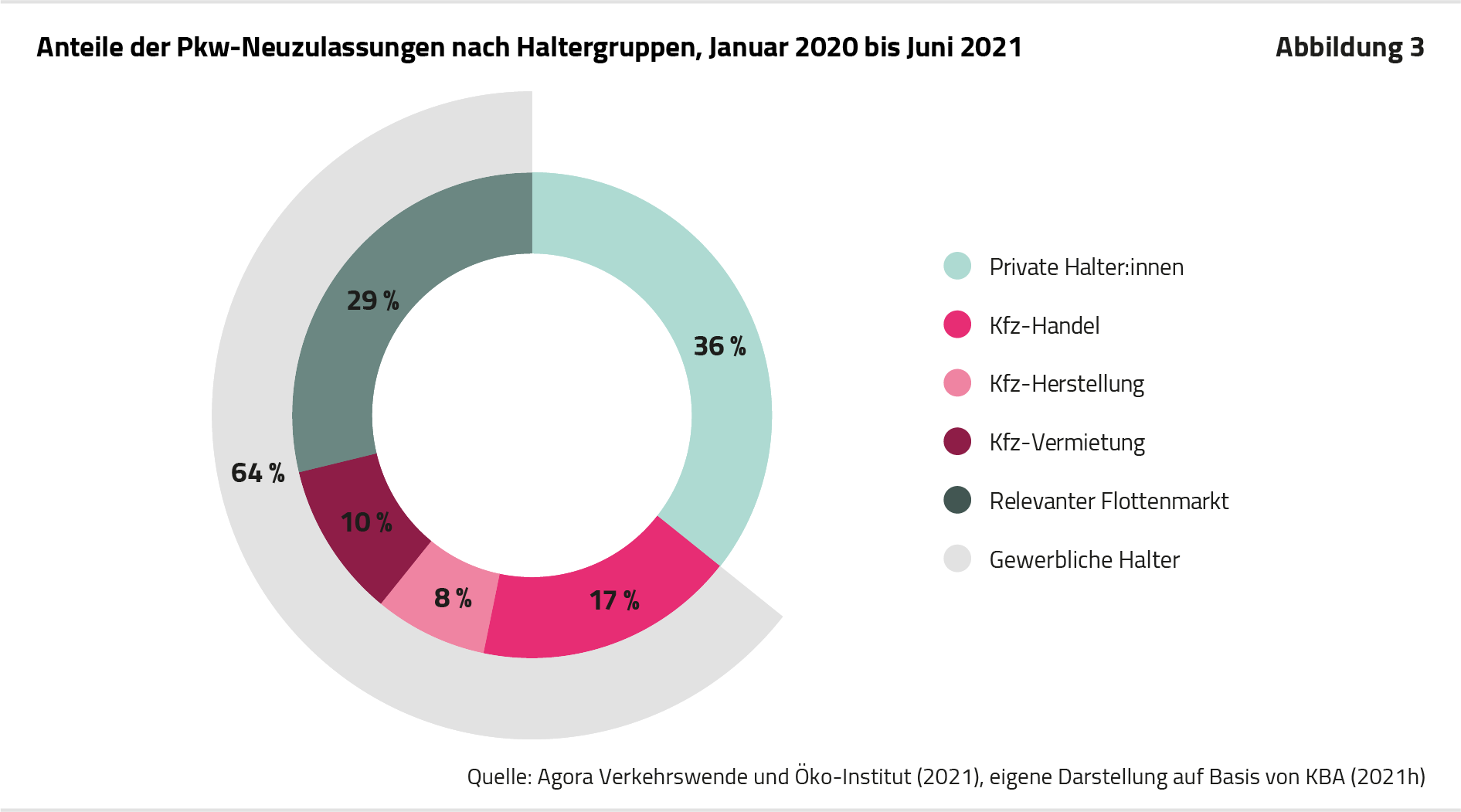

Gewerbliche Neuzulassungen prägen den Pkw-Bestand in Deutschland.

Zwei von drei neuen Pkw werden in Deutschland auf gewerbliche Halter zugelassen. Diese Neuzulassungen prägen den Pkw-Bestand über viele Jahre und sind daher für die notwendige Flottentransformation zur Minderung von klimaschädlichen Treibhausgasen im Verkehrssektor von hoher Bedeutung. Knapp die Hälfte der gewerblichen Pkw-Neuzulassungen entfallen auf den Relevanten Flottenmarkt. Häufig nutzen Selbstständige und Beschäftigte diese Pkw als sogenannte Dienstwagen auch privat.

-

Die steuerlichen Regelungen machen die Anschaffung und Nutzung emissionsintensiver Dienstwagen finanziell attraktiv.

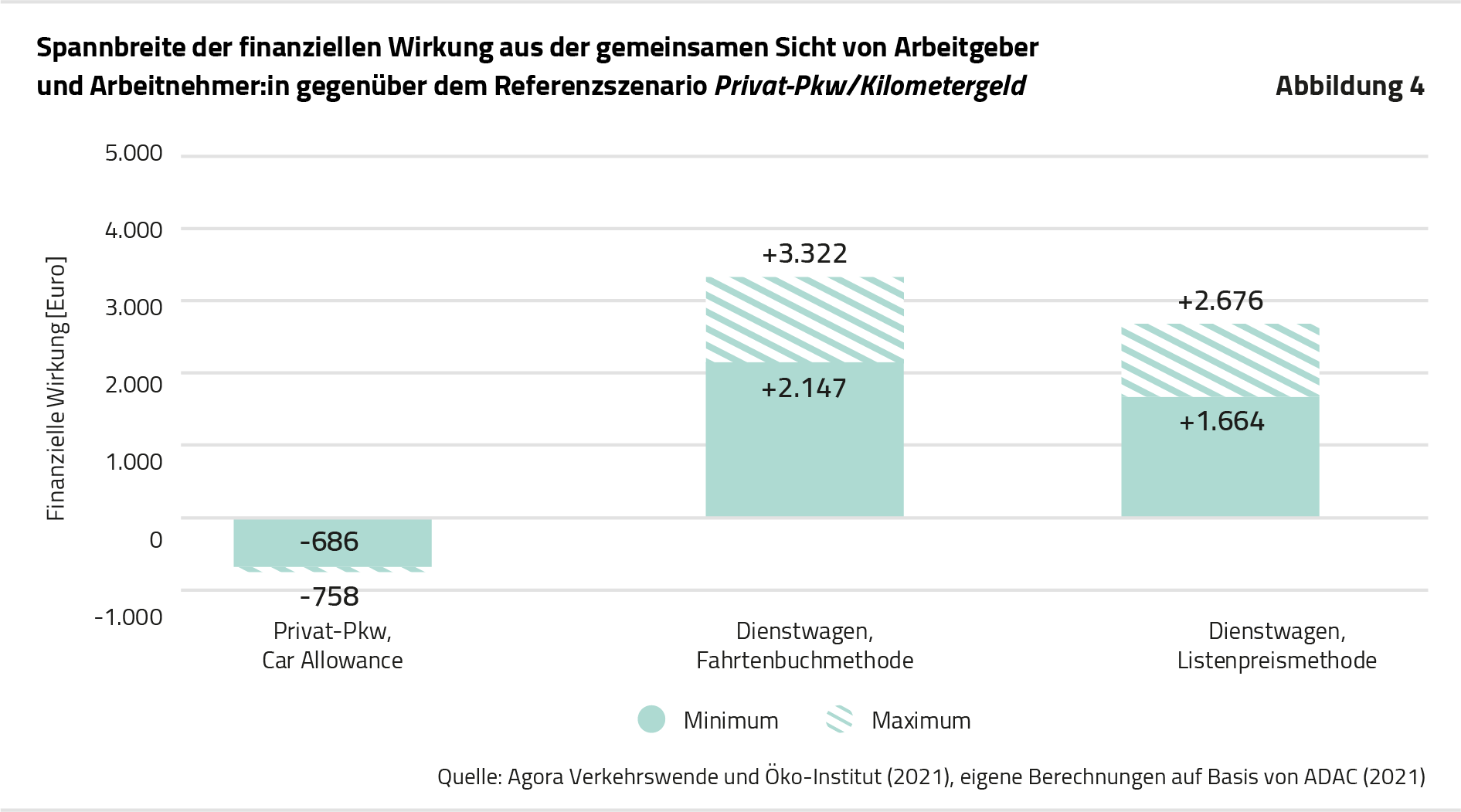

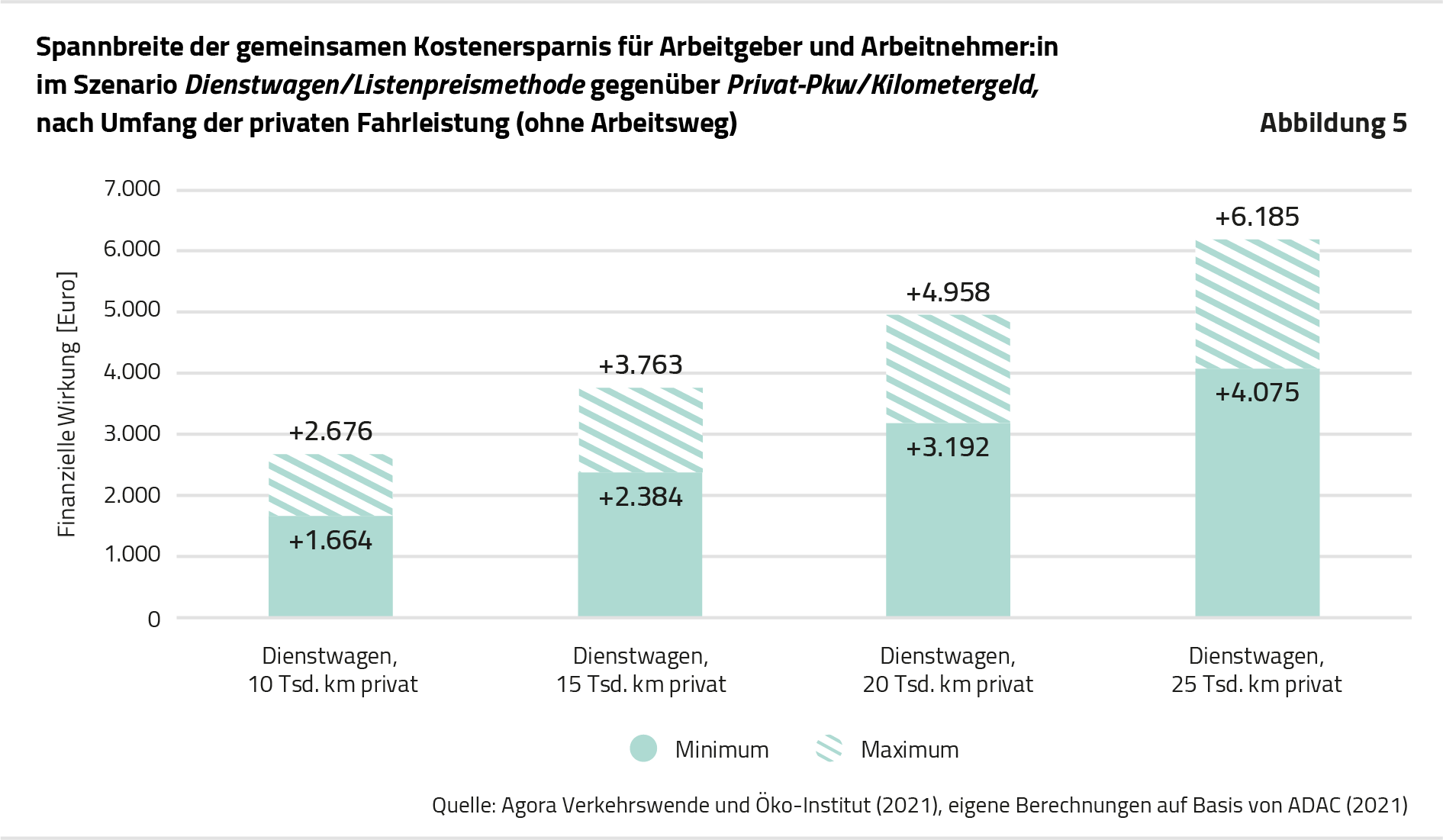

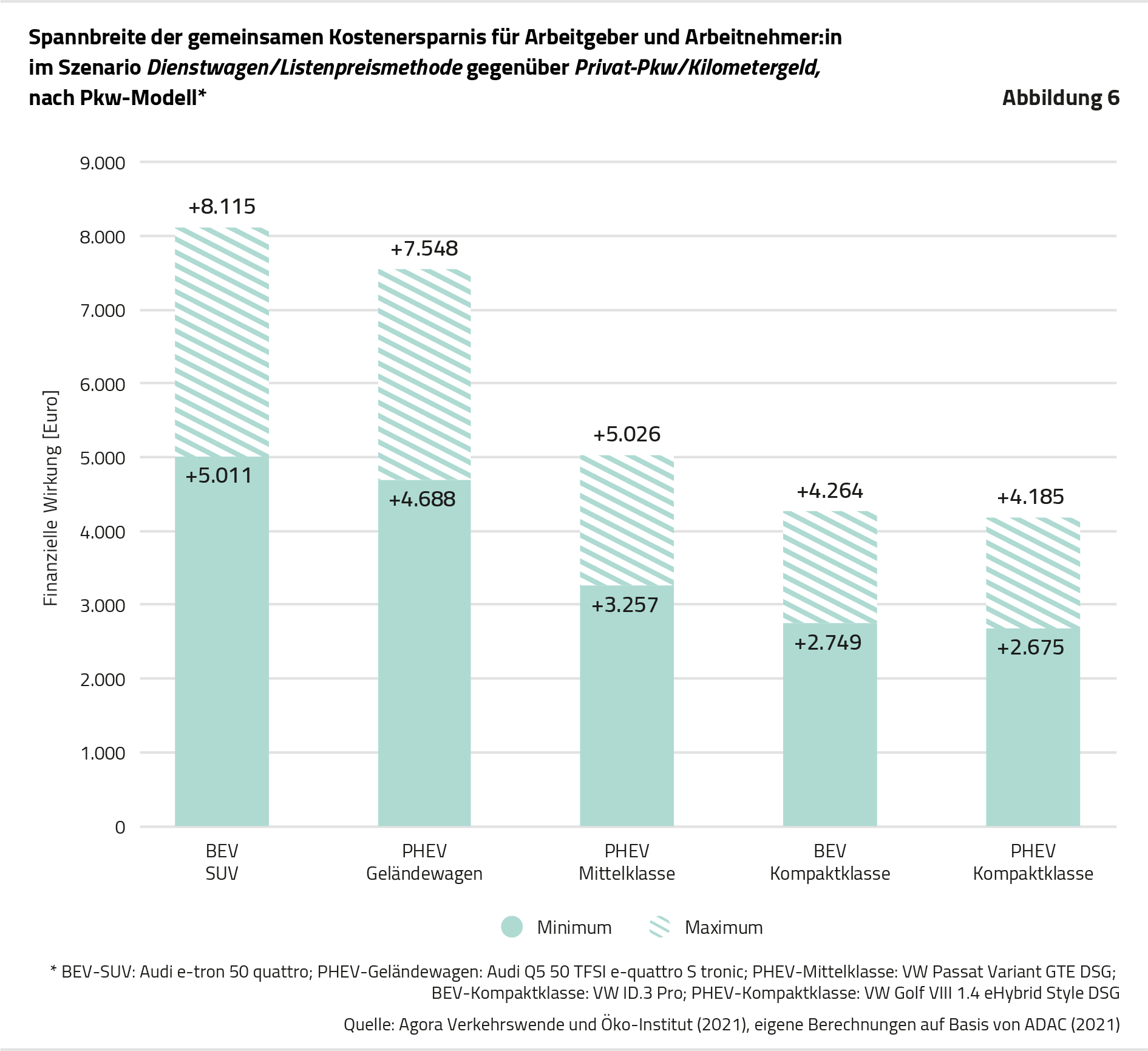

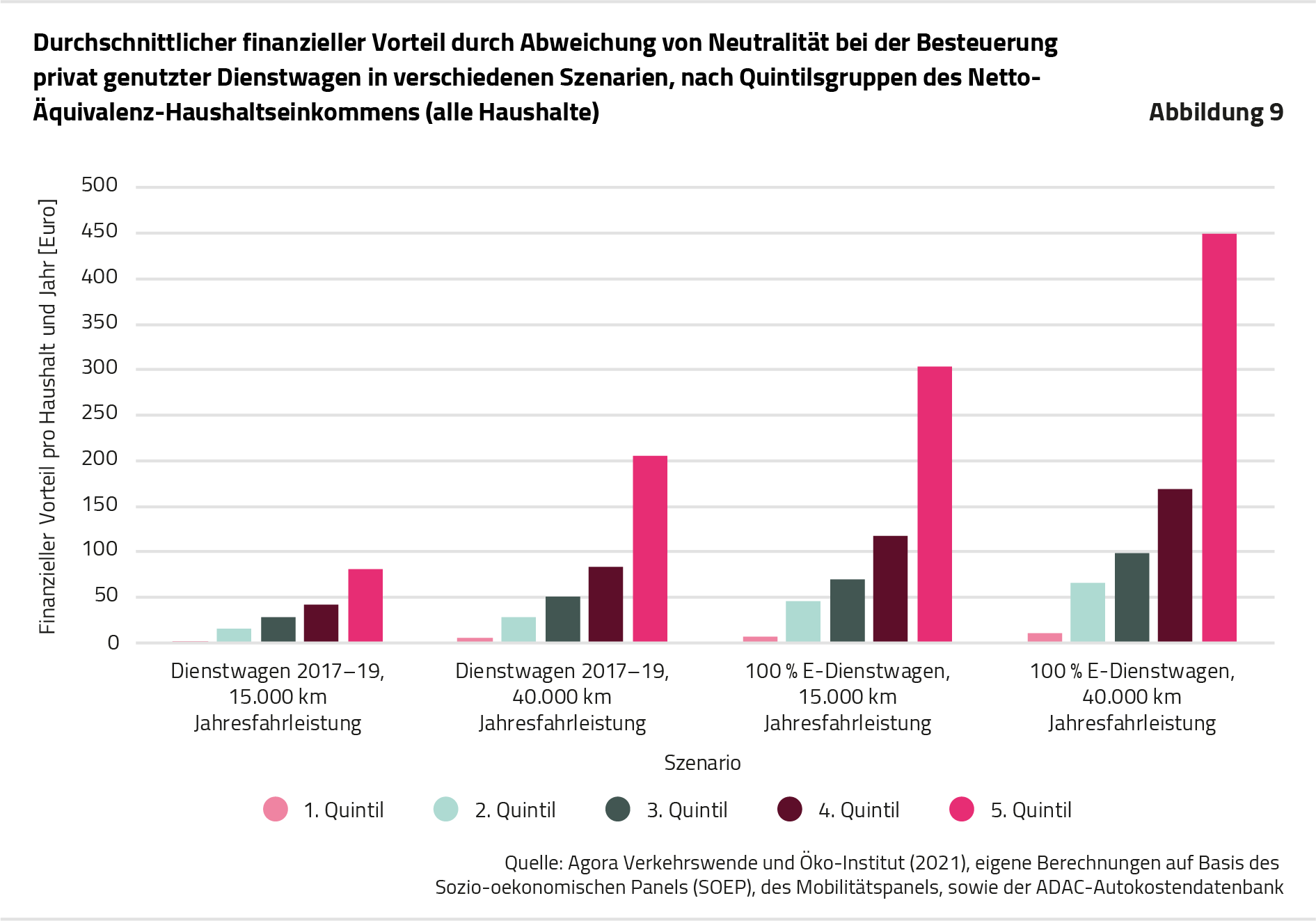

Die geltende Besteuerung von privat genutzten Dienstwagen bringt eine erhebliche finanzielle Erleichterung für Arbeitgeber und Arbeitnehmer:innen mit sich, die auch die Anschaffung großer, leistungsstarker und damit tendenziell emissionsintensiver Fahrzeuge begünstigt. Zudem setzt die Besteuerung aus Sicht der Dienstwagennutzer:innen keine oder nur schwache finanzielle Anreize für die Begrenzung der privaten Fahrleistung und für eine verbrauchsarme Fahrweise. Der gemeinsame finanzielle Vorteil einer Dienstwagenüberlassung als Gehaltsbestandteil, der für Arbeitgeber und Arbeitnehmer:in anfällt, dürfte sich in vielen Fällen auf über 1.000 Euro pro Jahr belaufen. Ursächlich hierfür sind auf Arbeitgeberseite die steuerlichen Regelungen zur Absetzbarkeit der Fahrzeugkosten und zum Vorsteuerabzug, sowie auf Seite der Arbeitnehmer:innen die geringe einkommensteuerliche Bemessung des Nutzungswerts aus der privaten Nutzung eines Dienstwagens.

-

Die zusätzlichen Steuererleichterungen für Dienstwagen mit batterieelektrischem Antrieb sind mit hohen fiskalischen Kosten verbunden.

Für batterieelektrische Dienstwagen werden bis 2030 erhebliche zusätzliche Steuervorteile gewährt. Damit werden zwar Anreize zur Anschaffung von Null- und Niedrigemissionsfahrzeugen gesetzt, allerdings auf Kosten von zusätzlichen Steuermindereinnahmen, perspektivisch in Milliardenhöhe. Zudem profitieren auch Plug-in-Hybrid-Fahrzeuge, die nur in geringem Umfang elektrisch genutzt werden.

-

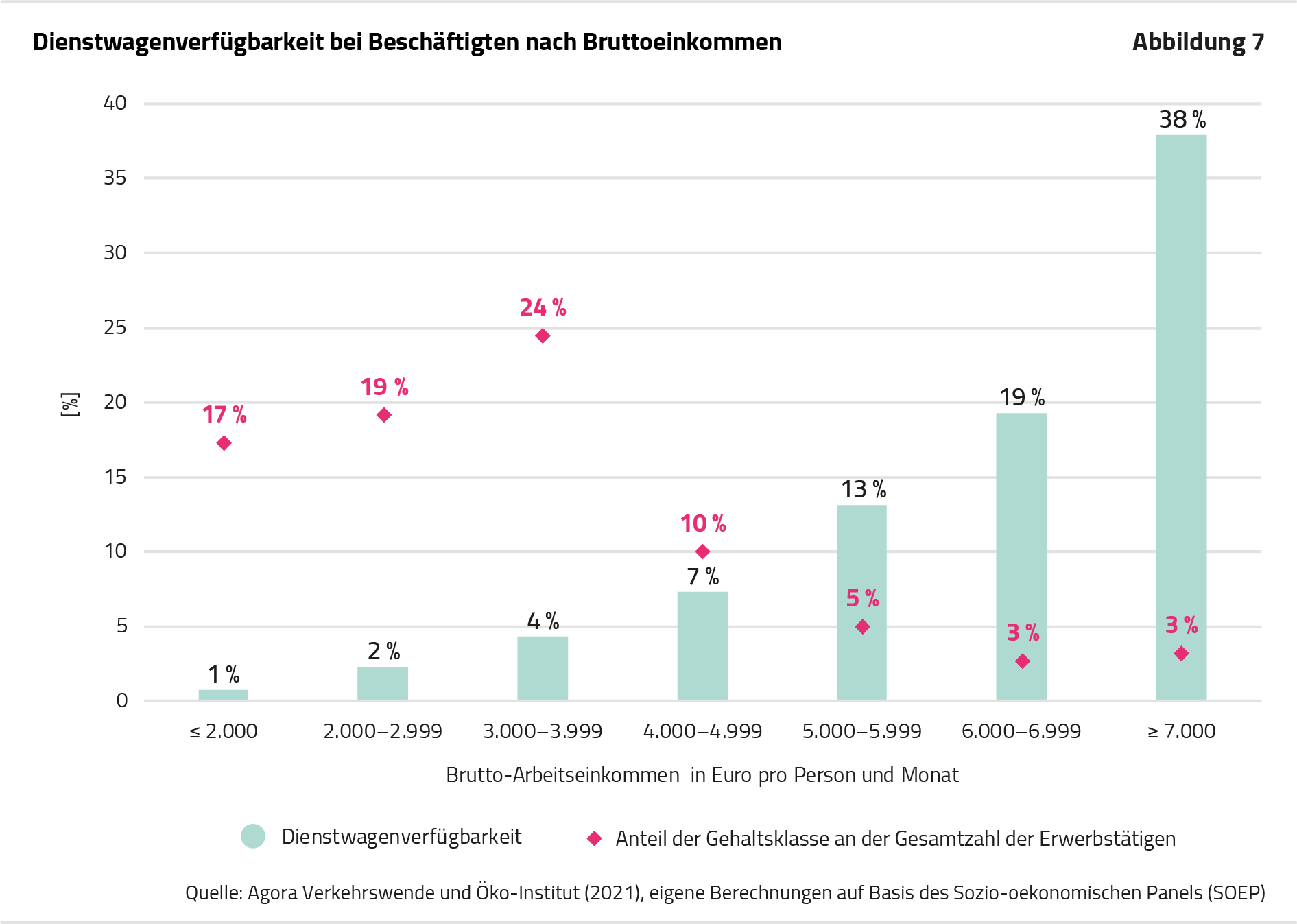

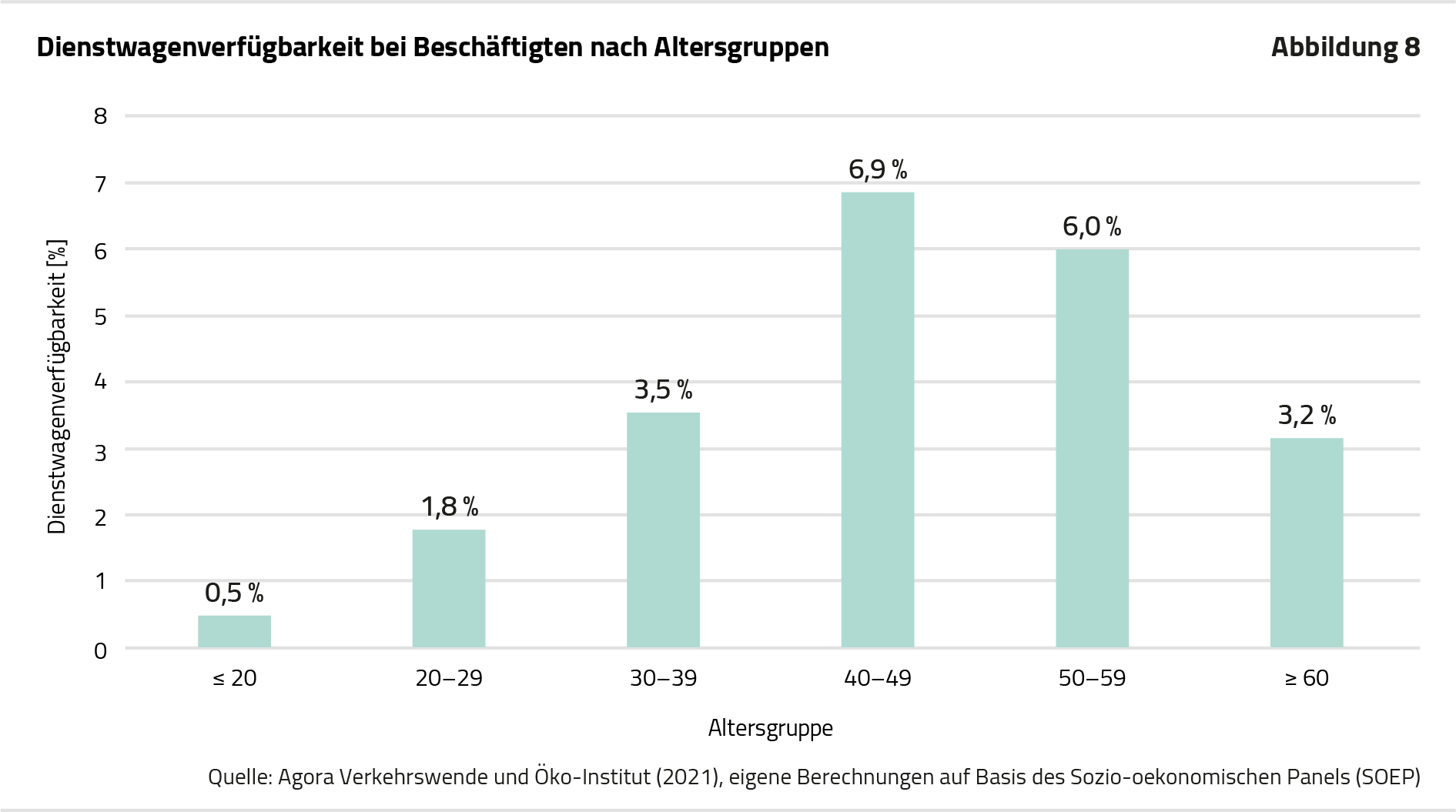

Die finanziellen Vorteile aus der Nutzung von Dienstwagen sind ein Privileg für einkommensstarke Haushalte.

Die Inanspruchnahme des Dienstwagenprivilegs ist innerhalb der Bevölkerung sehr ungleich verteilt. Profitieren können insbesondere finanziell bessergestellte Personengruppen, während Geringverdienenden selten ein Dienstwagen zur Verfügung steht. Die Steuervergünstigung hat so einen eindeutig regressiven Charakter: Haushalte mit hohem Nettoeinkommen profitieren sowohl absolut als auch in Relation zu ihrem Einkommen deutlich stärker als Haushalte mit niedrigem Einkommen vom Dienstwagenprivileg.

-

Eine am Klimaschutz ausgerichtete Reform der Dienstwagenbesteuerung sollte insbesondere Vorteile für Dienstwagen mit Verbrennungsmotor beenden.

Eine ökologische Reform der Dienstwagenbesteuerung sollte dazu führen, dass für (Verbrenner-)Dienstwagen keine finanziellen Vorteile mehr gegenüber der Nutzung eines privaten Pkw bestehen und somit Steuerneutralität gewahrt wird. Der Umfang der privaten Dienstwagennutzung sollte bei der Besteuerung des Nutzungswerts zudem stärker Berücksichtigung finden. Hieraus ergeben sich ökologische Lenkungseffekte. Vorübergehende Subventionen für elektrisch genutzte Dienstwagen sollten in ihrer Höhe begrenzt werden, um unausgewogene Verteilungswirkungen gegenüber jenen, die keinen Dienstwagen nutzen können, zu vermeiden.

Dienstwagen auf Abwegen

Warum die aktuellen steuerlichen Regelungen einen sozial gerechten Klimaschutz im Pkw-Verkehr ausbremsen

Einleitung

Diese Analyse zeigt, warum Dienstwagen für den Klimaschutz relevant sind, wie Dienstwagen steuerlich bevorteilt werden und warum die Besteuerung ökologisch und sozial problematisch ist. Abschließend gibt sie auch einen Überblick über Reformoptionen. Der Schwerpunkt liegt auf der privaten Nutzung von Firmenwagen durch Angestellte, weil hier die Steuerprivilegien besonders hoch ausfallen. Auch für Selbstständige und Gewerbetreibende kann die private Nutzung eines Firmenwagens in bestimmten Konstellationen steuerlich attraktiv sein.

Agora Verkehrswende und Öko-Institut haben die Analyse im Rahmen des Projekts Wege zur elektrischen und nachhaltigen Unternehmensmobilität durchgeführt. Ziel des vom Öko-Institut geleiteten Projekts ist es, Wege zu einer elektrischen und nachhaltigen Unternehmensmobilität aufzuzeigen. Neben Agora Verkehrswende und dem Öko-Institut sind auch die Unternehmensinitiative Stiftung KlimaWirtschaft sowie Unternehmen aus den Branchen Verkehr, Energieversorgung, Facility Management, Versicherung und Kommunikation beteiligt. Gefördert wird das Vorhaben vom Bundesministerium für Umwelt, Naturschutz und nukleare Sicherheit.

Kernergebnisse

Bibliographische Daten

Downloads

-

pdf 1 MB

Dienstwagen auf Abwegen

Warum die aktuellen steuerlichen Regelungen einen sozial gerechten Klimaschutz im Pkw-Verkehr ausbremsen

Grafiken aus dieser Publikation

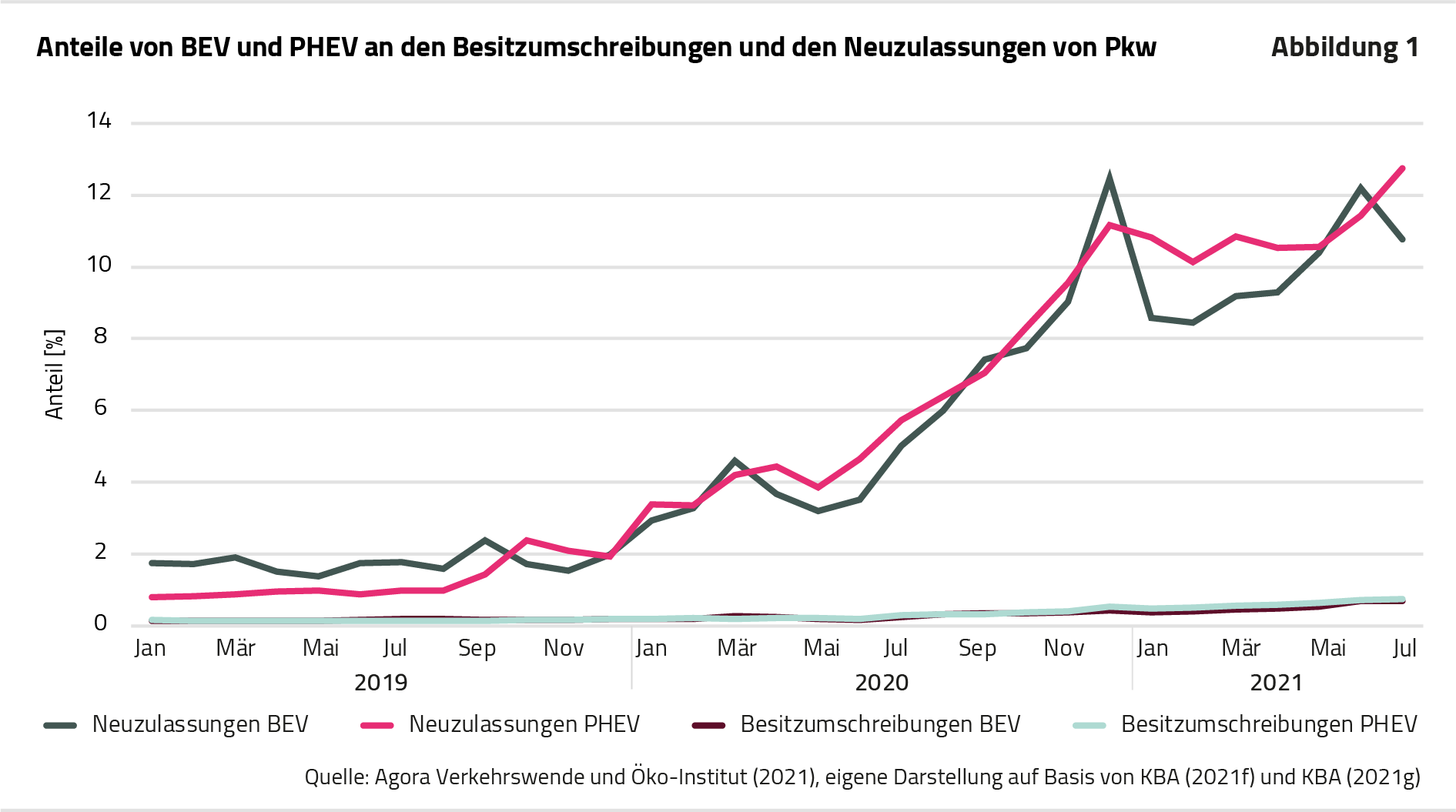

Anteile von BEV und PHEV an den Besitzumschreibungen und den Neuzulassungen von Pkw

Von Dienstwagen auf Abwegen auf Seite 1

Teilen:

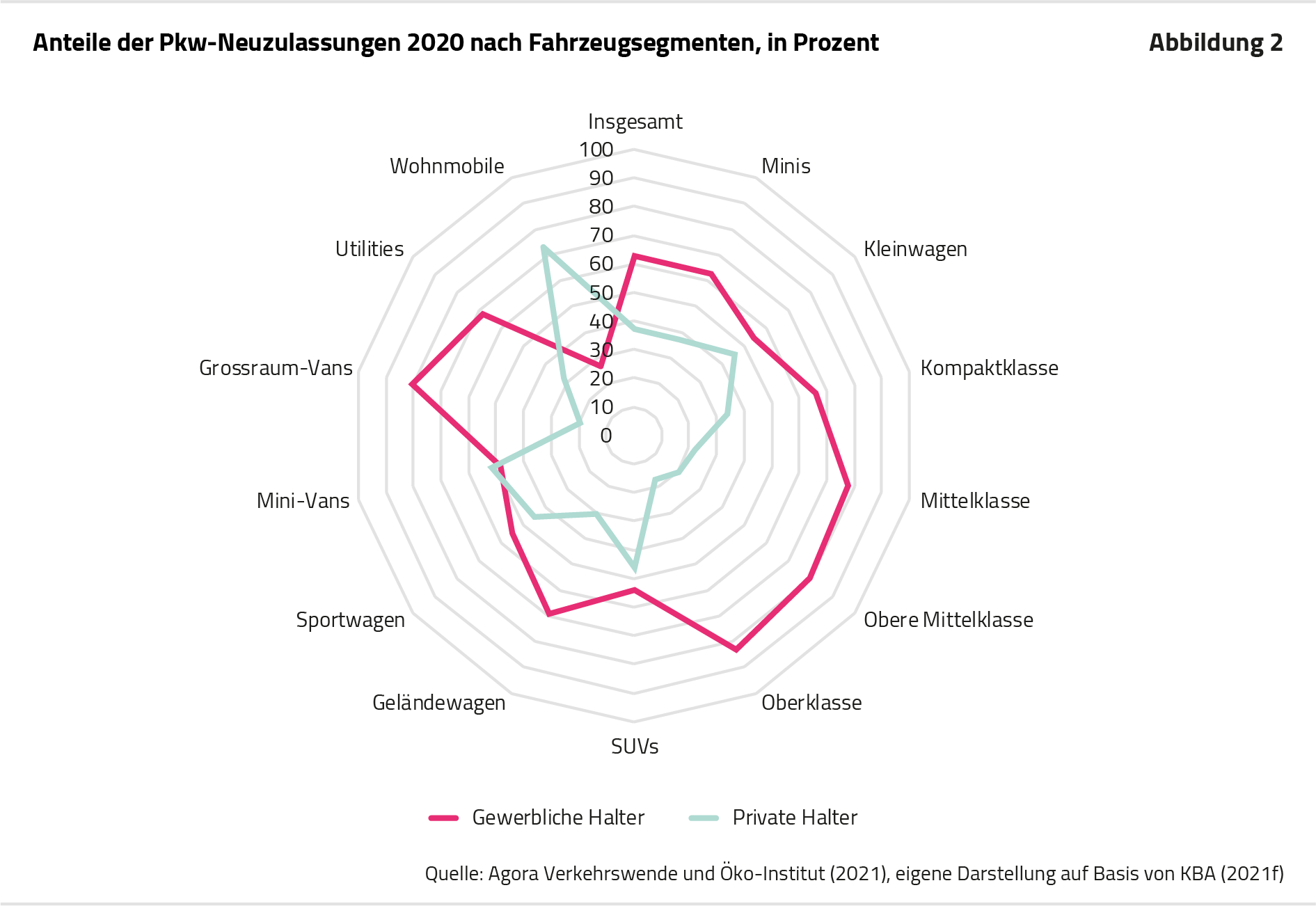

Anteile der Pkw-Neuzulassungen 2020 nach Fahrzeugsegmenten..Anteile der Pkw-Neuzulassungen 2020 nach Fahrzeugsegmenten

Von Dienstwagen auf Abwegen auf Seite 2

Teilen: